Une fédération déséquilibrée : la répartition inégale des contraintes budgétaires au Canada

Les coûts des programmes relevant de la responsabilité des provinces sont susceptibles d’augmenter plus rapidement dans les années à venir que les coûts de ceux administrés par le gouvernement fédéral. Non seulement les programmes provinciaux sont plus coûteux, mais ils sont aussi généralement plus appréciés et connus de la population, ce qui rend la réduction des dépenses plus difficile pour les provinces. Celles-ci pourraient atténuer ces pressions sur les coûts en augmentant leurs recettes, mais elles sont également confrontées à des contraintes plus sévères que le gouvernement fédéral en la matière. La répartition inégale des pressions sur les coûts, des capacités de réduction des dépenses et des contraintes de revenus signifie que le gouvernement fédéral dispose d’une plus grande marge de manœuvre budgétaire. Cette disparité a le potentiel de remodeler durablement le fédéralisme canadien en exacerbant les inégalités entre les provinces ou en centralisant la fédération sans changement constitutionnel formel ni consultation des Canadiens.

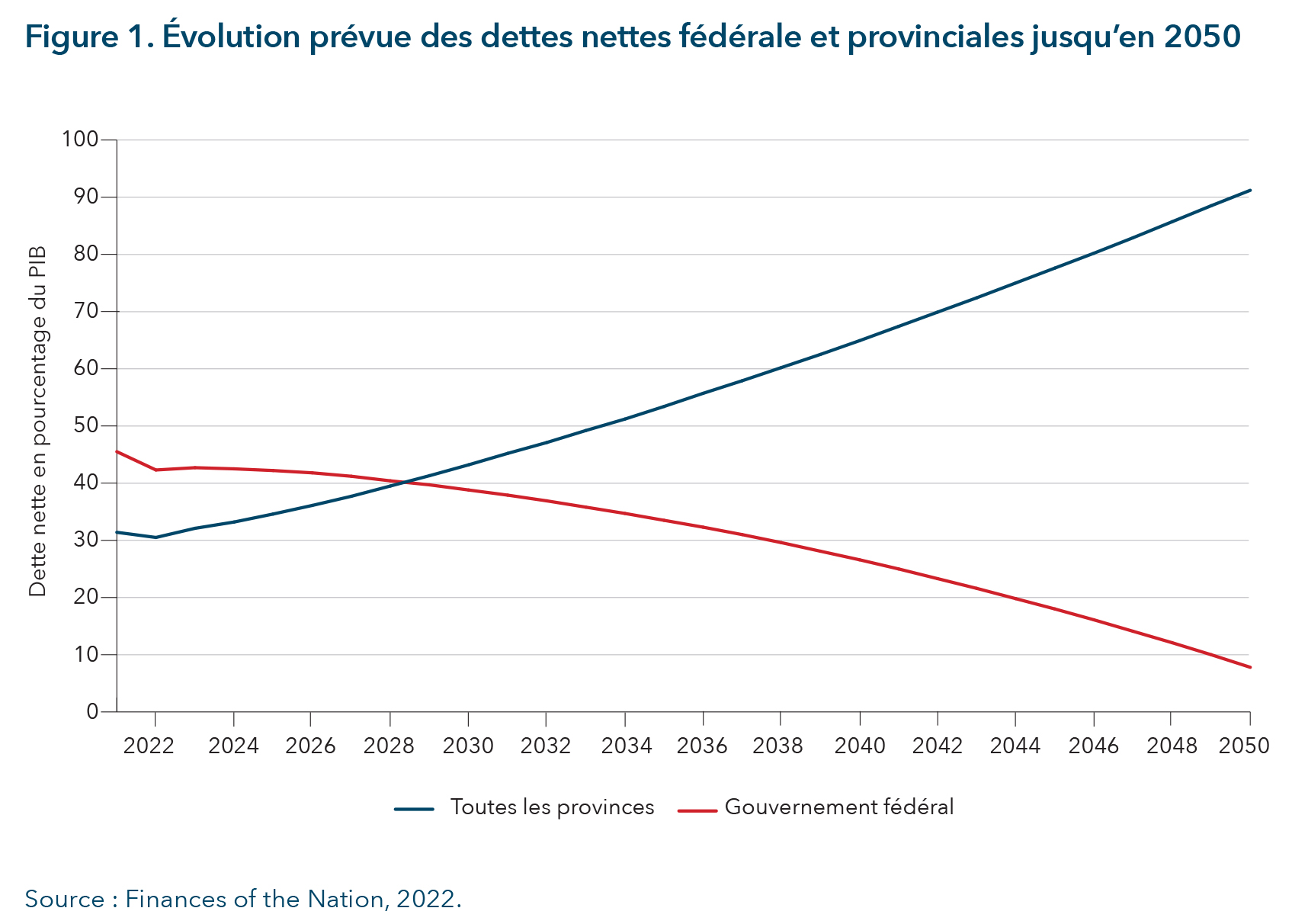

La dette nette du gouvernement fédéral a tendance à diminuer alors que la dette moyenne des provinces est sur le point de doubler en moins de 30 ans, pour atteindre plus de 90 % du PIB en 2050. Cette tendance qui donne au gouvernement fédéral une marge de manœuvre budgétaire beaucoup plus importante que celle des provinces est due en grande partie à la répartition inégale de trois facteurs : les pressions causées par les coûts des programmes, les capacités de réduction des dépenses et les contraintes en matière de revenus de l’État.

Pressions des coûts : Les coûts des programmes relevant de la responsabilité provinciale sont susceptibles d’augmenter plus rapidement que ceux administrés par le gouvernement fédéral. Par exemple, le coût des soins de santé a tendance à augmenter plus rapidement que la croissance de l’économie, alors que les coûts des programmes fédéraux sont largement maîtrisés.

Capacités de réduction des dépenses : Les programmes provinciaux sont plus coûteux, mais ils sont aussi plus populaires et plus visibles. Il est donc plus difficile pour les gouvernements provinciaux de réduire les dépenses de programmes que pour leur homologue fédéral. En outre, il est plus facile de réduire les transferts fédéraux aux provinces et des prestations conditionnelles au revenu aux particuliers que de réduire les programmes universels tels que les soins de santé et l’éducation, dont les provinces sont responsables.

Contraintes de revenus : Alors que les provinces pourraient atténuer les pressions sur les coûts en augmentant leurs revenus plutôt qu’en réduisant leurs dépenses, elles sont également soumises à des contraintes de revenus plus sévères que le gouvernement fédéral. Parmi les gouvernements infranationaux des pays de l’OCDE, les provinces canadiennes sont celles qui dépendent le plus de l’impôt sur les sociétés. Cela les rend vulnérables à la concurrence fiscale et aux récessions économiques. Alors que toutes les recettes fédérales proviennent de revenus autonomes, les provinces dépendent des transferts intergouvernementaux du gouvernement fédéral pour combler l’écart entre leurs revenus et leurs dépenses. Or, les transferts intergouvernementaux restent relativement faibles et les incitations politiques à s’écarter de cet équilibre et à réformer les accords fiscaux sont peu nombreuses.

L’étude montre comment la combinaison de ces trois facteurs pourrait avoir des conséquences importantes pour le fédéralisme canadien :

Premièrement, les différences dans les choix politiques entre les gouvernements de gauche et de droite sont susceptibles d’être plus importantes pour le gouvernement fédéral, étant donné sa plus grande marge de manœuvre budgétaire. Nous risquons, à l’opposé, d’observer une convergence des politiques budgétaires entre les gouvernements de gauche et de droite dans les provinces étant donné les contraintes qui pèsent sur eux.

Deuxièmement, cette situation pourrait conduire à une plus grande centralisation dans la fédération lorsque le Parti libéral forme le gouvernement à Ottawa et utilise le pouvoir fédéral de dépenser dans les domaines de compétence des provinces. Si les conservateurs sont au pouvoir et préfèrent réduire les impôts fédéraux, cela pourrait entraîner davantage d’inégalités entre les provinces qui récupèrent la marge fiscale laissée par les réductions d’impôts fédérales et celles qui ne le font pas.

La troisième — et principale — conséquence de cette situation est le remodelage potentiel du fédéralisme canadien et de la politique des partis à l’échelle provinciale de manière durable, sans changement constitutionnel formel ni consultation des Canadiens.

Introduction

La viabilité de la dette publique des provinces suscite de vives préoccupations pour l’avenir de la fédération canadienne. La figure 1 illustre les projections d’équilibre budgétaire fédéral et provincial (Tombe 2020), fondées sur le maintien durable des programmes prévus aux budgets de 2023. Alors que la dette nette du gouvernement fédéral tend à diminuer, celle des provinces est en voie de doubler en moins de 30 ans : elle s’élèverait à plus de 90 % du PIB en 2050 par rapport à seulement 30,5 % en 2022. Cette tendance à long terme reflète le déséquilibre entre les revenus et les dépenses des gouvernements fédéral et provinciaux. Le directeur parlementaire du budget observe des tendances similaires (2022). Par conséquent, les gouvernements provinciaux (Québec 2021 ; CDF 2021) craignent que la pression budgétaire exercée par l’accroissement de leur dette publique ne les empêche de fournir les services nécessaires à leurs citoyens, à moins qu’Ottawa n’augmente fortement les transferts intergouvernementaux pour rééquilibrer la situation.

Le déséquilibre entre la dette publique des gouvernements fédéral et provinciaux illustré à la figure 1 peut être attribué à trois facteurs. Premièrement, il existe un écart bien documenté entre la croissance prévue du coût des programmes fédéraux et provinciaux. Le coût des soins de santé provinciaux tend à progresser plus rapidement que la croissance économique, alors que les coûts des programmes fédéraux demeurent maîtrisés (Tremblay, 2012 ; Hartmann, 2017 ; Tombe, 2020). Deuxièmement, comme le montre la présente analyse, les provinces sont moins en mesure de maîtriser et réduire leurs dépenses publiques que le gouvernement fédéral. Celui-ci a été en mesure d’imposer des mesures d’austérité (des consolidations budgétaires) plus importantes parce qu’il est plus facile de réduire les transferts aux provinces et des prestations comme l’assurance-emploi que de restreindre les programmes universels administrés par les provinces, comme les soins de santé et l’éducation.

Bien que la gauche puisse se réjouir de la difficulté pour les provinces d’adopter des mesures d’austérité, la solution qu’elle propose pour financer la hausse du coût des politiques sociales — à savoir l’accroissement des recettes — est aussi nettement plus limitée à l’échelle provinciale qu’au fédéral. Ainsi, nous estimons que le troisième facteur contribuant au déséquilibre des dettes publiques réside dans les fortes contraintes pesant sur les revenus provinciaux. Les recettes fiscales autonomes des provinces sont plus fortement limitées par la concurrence fiscale que celles d’Ottawa, alors que leur autre source de revenus, les transferts intergouvernementaux, demeure relativement faible à cause des contraintes politiques présentées dans cet essai.

La dynamique décrite ci-dessus — l’inégalité des contraintes que rencontrent les gouvernements fédéral et provinciaux — a d’importantes conséquences politiques. Nous nous appuyons sur l’ouvrage de Paul Pierson, New Politics of the Welfare State (2001), pour avancer une théorie que de futures recherches pourraient analyser plus en profondeur : puisque la marge de manœuvre financière des provinces est plus restreinte que celle d’Ottawa, les différences entre les choix politiques des gouvernements provinciaux de gauche et de droite risquent d’être moins importantes qu’entre les gouvernements fédéraux libéraux et conservateurs. Les gouvernements libéraux ont utilisé le pouvoir fédéral de dépenser (et pourraient continuer de le faire) qui leur permet d’investir dans des domaines de compétence provinciale pour répondre aux demandes publiques d’expansion des politiques que les provinces ne peuvent satisfaire, entraînant à terme la centralisation de la fédération. Ainsi, la marge de manœuvre fiscale d’Ottawa permet au gouvernement libéral actuel de financer une importante expansion des politiques sociales en accroissant la dette publique plutôt qu’en équilibrant ses comptes par des hausses d’impôt[1]. À l’inverse, les gouvernements fédéraux conservateurs ont utilisé cette marge de manœuvre pour réduire substantiellement les impôts, creusant ainsi les inégalités entre provinces tout en préservant toutefois le caractère décentralisé de la fédération.

Croissance inégale des programmes sous responsabilité provinciale et fédérale

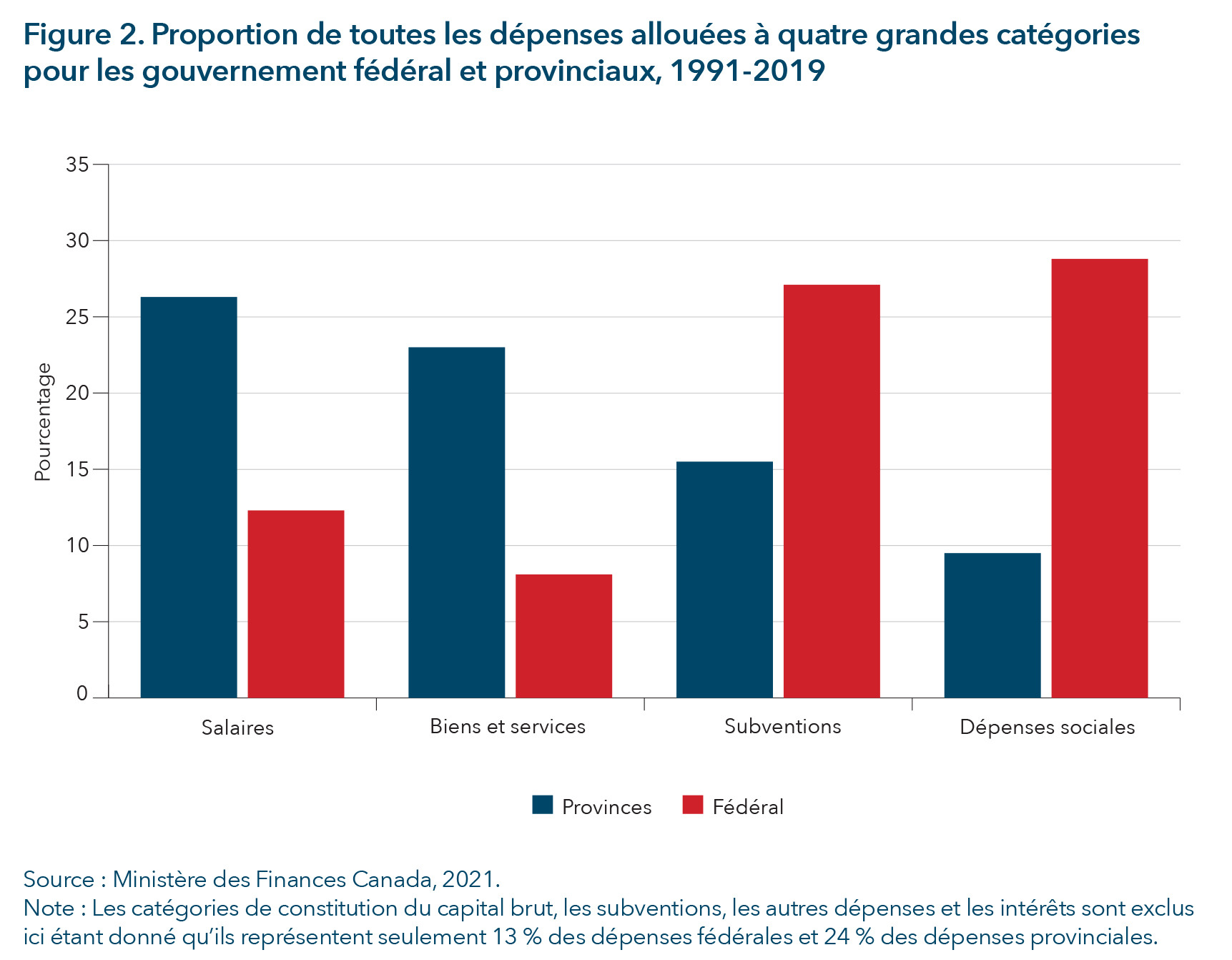

Les projections à long terme suggèrent que les coûts des programmes provinciaux sont susceptibles d’augmenter de façon substantielle, alors que les coûts des programmes fédéraux sont maîtrisés, contribuant à des situations fiscales inégales entre les provinces et le fédéral. La figure 2 compare les programmes offerts par les deux ordres de gouvernement. Près de la moitié du total des dépenses provinciales est composée de salaires (26,3 %) et de la consommation de produits et services (23 %), alors que ces deux éléments totalisent seulement 20,4 % des dépenses fédérales. En revanche, plus de 27 % du total des dépenses fédérales sont affectés à des subventions (y compris les transferts vers d’autres ordres de gouvernement), alors que les subventions représentent seulement 15,5 % des dépenses provinciales. Près de 29 % des dépenses fédérales sont consacrées à des dépenses sociales, principalement sous forme de transferts aux citoyens plutôt que de services.

Les Tableaux de référence financiers révèlent aussi qu’en 2019-2020, les transferts vers d’autres ordres de gouvernement représentaient 22,7 % du total des dépenses de programmes fédéraux, les transferts aux citoyens 30,7 % (dont 52,6 % pour la Sécurité de la vieillesse, 22,7 % pour les prestations familiales et 20,3 % pour l’assurance-emploi), et les programmes directs 43,6 %. Cependant, le tiers de ces programmes directs est constitué d’autres paiements de transfert et des prestations de la taxe carbone. Par conséquent, les paiements de transfert représentent 71 % des dépenses fédérales, comparativement à environ 30 % des dépenses provinciales (Noël, 2022). En fait, plus de 80 % des dépenses provinciales sont affectées à des programmes « ouverts » dont les coûts sont déterminés par le nombre de bénéficiaires et sont difficiles à maîtriser, alors que les programmes de ce type ne représentent qu’environ 30 % des dépenses fédérales (Hartmann, 2017).

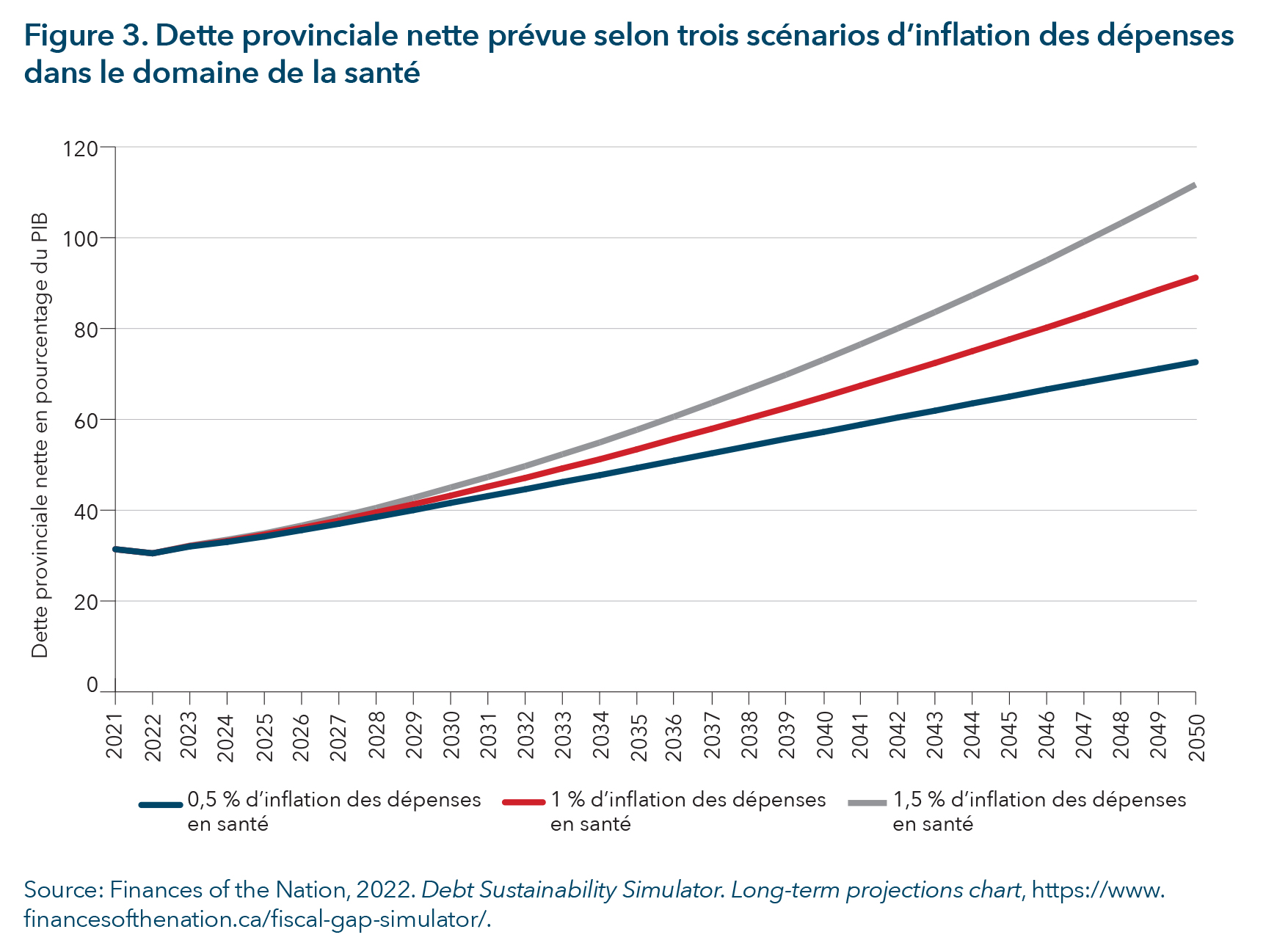

En 2019-2020, les soins de santé représentaient déjà 42 % des dépenses de programmes provinciales moyennes, et jusqu’à 47,5 % au Québec et en Colombie-Britannique (Kneebone et Wilkins, 2016). De plus, on prévoit que les coûts liés aux soins de santé continueront d’augmenter en raison du vieillissement de la population et du coût élevé des innovations technologiques. L’inflation des dépenses en santé — définie comme une croissance des coûts supérieure à l’inflation annuelle et à ceux qui découlent du vieillissement démographique — constitue une cause importante du déséquilibre prévu entre les dettes publiques fédérale et provinciales. Fondée sur les prévisions de Trevor Tombe (2020), la figure 3 montre que l’inflation des dépenses en santé a une forte incidence sur la dette nette des provinces, qui varie de 72,6 % en 2050, quand cette inflation est limitée à 0,5 % par an, à 111,7 % si elle atteint 1,5 % par an. Rappelons que l’inflation des dépenses en santé provinciales s’est établie en moyenne à 1,3 % par année entre 1998 et 2018, à la suite des compressions effectuées dans le secteur des soins de santé pendant la période d’austérité du milieu des années 1990.

En revanche, comme l’estime le Rapport sur la viabilité financière de 2022 du directeur parlementaire du budget (DPB), les coûts des programmes fédéraux devraient rester stables pendant la première moitié de ce siècle. Les coûts des régimes de retraite sont comparativement faibles et maîtrisés. Le premier niveau du système de pensions canadien comprend des prestations forfaitaires de base qui constituent la Sécurité de la vieillesse (SV) ainsi que le Supplément de revenu garanti (SRG), une prestation conditionnelle au revenu réservée aux aînés à faibles revenus. Le coût de ces deux programmes fédéraux s’établit actuellement à 2,4 % du PIB et devrait représenter 3,1 % du PIB en 2032, mais il diminuera et se stabilisera par la suite (DPB, 2022). Le deuxième niveau du système, le Régime de pensions du Canada (RPC), est un régime public contributif offert dans toutes les provinces, sauf au Québec. Le RPC n’est pas particulièrement coûteux puisque les taux de remplacement du système public restent faibles pour les revenus moyens et supérieurs (Myles, 2000). Selon la structure actuelle du RPC, les cotisations et prestations prévues sont suffisantes pour que la position de l’actif net par rapport au PIB demeure à long terme proche de sa valeur initiale (DPB, 2022).

Les coûts des autres programmes fédéraux les plus coûteux sont également maîtrisés. Ceux de l’ensemble des prestations offertes aux parents pour leurs enfants devraient diminuer au cours de la prochaine décennie, à mesure que les enfants représenteront une proportion moindre de la population (DBP, 2022). Ceux de l’assurance-emploi (AE) sont liés au cycle économique et le gouvernement n’a eu aucun mal à réduire les prestations quand les coûts du régime étaient plus élevés que les cotisations, comme on le verra dans la prochaine section. Enfin, les deux transferts vers les provinces les plus coûteux, soit le Transfert canadien en matière de santé (TCS) et les paiements de péréquation, ont été plafonnés au taux de croissance de l’économie. Conclue à l’hiver 2023, l’entente fédérale-provinciale sur les transferts en santé accroît le financement fédéral sans modifier sensiblement la viabilité à long terme du gouvernement canadien. De son côté, le Transfert canadien en matière de programmes sociaux (TCPS) n’est pas lié à la croissance économique mais la loi prévoit qu’il augmentera de 3 % par année, ce qui reste viable. En fait, plus de 60 % des dépenses fédérales sont entièrement financées (comme le RPC et l’AE) ou discrétionnaires (Hartmann, 2017). Ottawa pourrait ainsi créer de nouveaux programmes susceptibles de compromettre sa viabilité financière à long terme, mais l’on ne prévoit aucune croissance du coût des programmes actuels (DPB, 2022).

Inégalité des capacités de réduction des dépenses

La réduction de la taille de l’État-providence est le principal outil dont disposent les gouvernements pour maîtriser les pressions causées par la hausse des coûts des programmes. Nous estimons que les exercices de consolidations budgétaires sont plus faciles à exécuter à l’échelle fédérale puisque les politiques sociales des provinces sont nettement plus populaires et plus visibles, et qu’elles sont soutenues par des groupes de bénéficiaires plus vastes et plus influents.

La focalisation d’Ottawa sur les transferts facilite aussi la réduction des programmes fédéraux. Les transferts se limitent au prélèvement et à l’affectation de fonds, tandis que la prestation de services nécessite de transformer ces fonds en services, lesquels sont généralement produits par des groupes bien organisés qui maîtrisent les processus de production et ont tout intérêt à maintenir le système en place (Jensen, 2011). L’influence de ces groupes de fournisseurs peut ainsi empêcher l’abolition de services provinciaux (Starke, 2021). D’autant plus que ces services comprennent les salaires d’employés permanents et syndiqués de la fonction publique, dont la rémunération globale est difficile à réduire (Forni et Novta, 2014 ; Tepe, 2009). Bref, le coût des transferts vers d’autres ordres de gouvernement risque moins d’augmenter que celui des services provinciaux, puisqu’il est relativement simple de réduire ces transferts.

Les plus fortes réductions dans l’ensemble des catégories de dépenses présentées dans le tableau 1 ont eu lieu en 1996 et 1997, quand Ottawa a réduit de 20 % (en dollars d’aujourd’hui) les transferts vers les provinces (Canada, 2021). Les politiciens parviennent à éviter le blâme que pourraient entraîner des réductions de transferts intergouvernementaux — même ceux qui financent des programmes populaires comme les soins de santé — parce que le public ignore qui en est responsable (Cutler, 2008). Les occasions d’esquiver le blâme sont nombreuses quand la responsabilité des programmes est partagée entre Ottawa et les provinces, et qu’un gouvernement finance les programmes d’un autre (Jordan, 2009). Les gouvernements peuvent aussi aisément éviter l’opprobre populaire en reportant les compressions dans l’avenir, comme l’a fait le gouvernement Harper en freinant la hausse du TCS dans le cadre de sa consolidation budgétaire du début des années 2010.

De plus, les programmes fédéraux et provinciaux ne jouissent pas du même degré d’appréciation. Selon des études internationales, l’éducation, la santé et les retraites représentent les politiques sociales les plus populaires (Busemeyer et Garritzmann, 2017). Leur popularité découle du fait qu’elles protègent les citoyens contre des risques sociaux qui touchent tout le monde puisqu’ils sont liés au cycle de vie : tout un chacun fréquente l’école, vieillit et tombe malade au cours de son existence (Jensen, 2012). Ainsi, ces politiques sont caractérisées par un grand nombre de bénéficiaires potentiels qui sont généralement considérés comme dignes de l’aide publique qu’ils reçoivent, puisque tout le monde risque d’avoir besoin de cette aide à un moment ou à un autre (Jensen et Petersen, 2017). En revanche, les risques liés au marché du travail touchent surtout les individus plus pauvres, de sorte que les programmes qui couvrent ces risques, par exemple les prestations d’AE, sont surtout populaires chez les travailleurs qui y sont exposés (Jensen, 2012). Entre 66 et 75 % des dépenses provinciales sont affectées aux soins de santé et à l’éducation, alors qu’une proportion nettement moindre des dépenses fédérales va aux retraites, le seul risque inhérent au cycle de vie couvert par Ottawa. De plus, les programmes de soins de santé et d’éducation sont universels au Canada, ce qui les rend souvent nettement plus populaires parmi la classe moyenne que les programmes conditionnels au revenu destinés uniquement aux moins nantis (Brady et Bostic, 2015 ; Larsen, 2008).

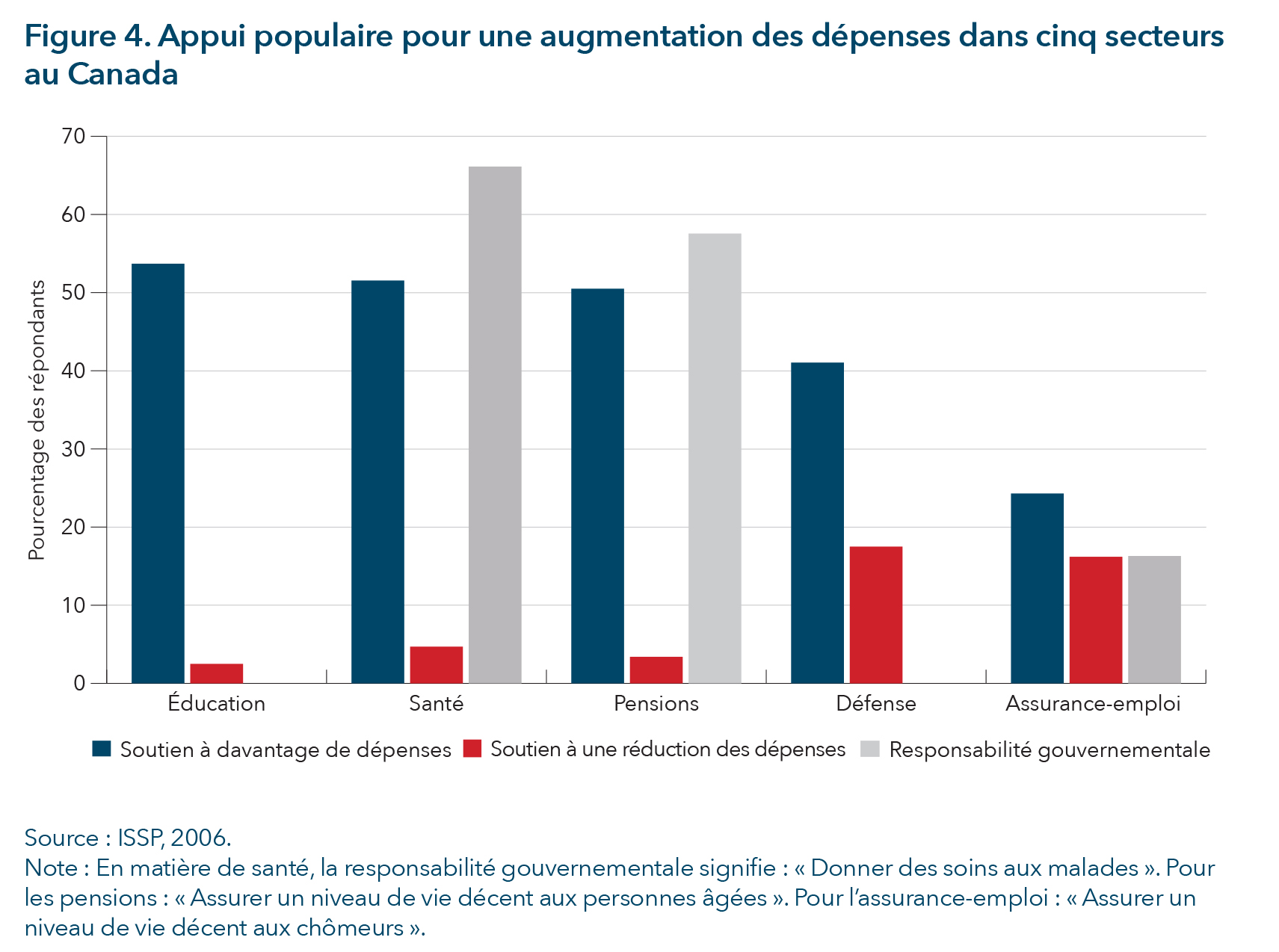

On trouve peu de données canadiennes comparant la popularité des différents programmes dans l’opinion publique, mais celles qui existent semblent confirmer la plus grande popularité des programmes provinciaux. La figure 4 compare celle des programmes fédéraux et provinciaux à l’aide de l’International Social Survey Programme (ISSP) sur le rôle des gouvernements en 2006, dernière année à laquelle le Canada a participé à l’enquête. On y voit que l’appui citoyen aux dépenses publiques additionnelles pour le chômage est sensiblement moins répandu (24,3 %) que pour les soins de santé, l’éducation et les retraites, qui obtiennent l’appui de plus de la moitié des répondants. Seulement 16,3 % des répondants estiment qu’il revient aux gouvernements d’assurer aux chômeurs des conditions de vie acceptables, alors que 66 % jugent que les gouvernements sont responsables d’offrir des soins de santé aux malades.

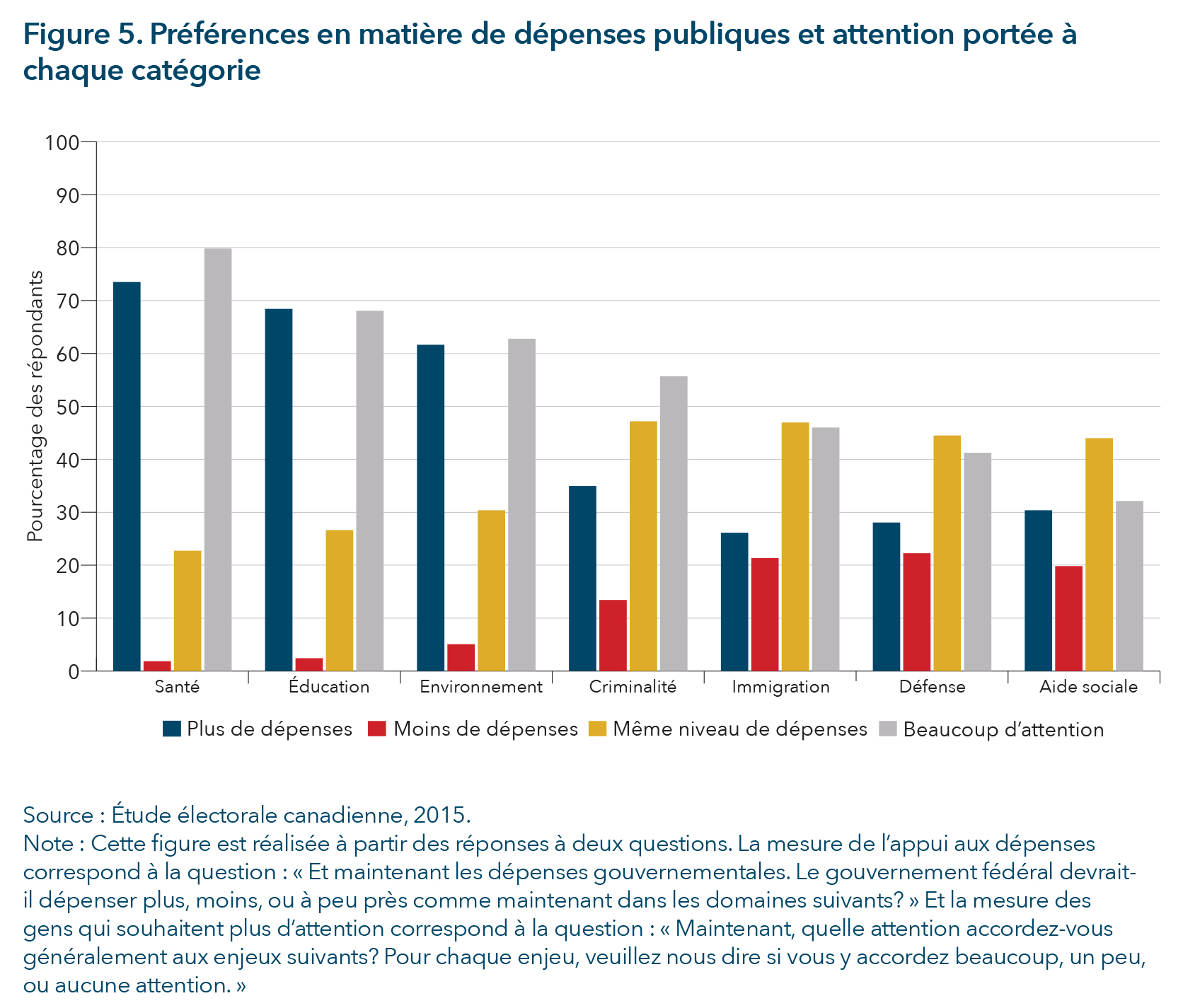

La figure 5 présente d’autres données tirées de l’Étude électorale canadienne de 2015[2], selon lesquelles l’appui aux dépenses supplémentaires et l’intérêt de la population demeurent faibles pour les programmes de responsabilité fédérale (comme la défense et la criminalité) et à responsabilité partagée (comme l’aide sociale et l’immigration), mais qu’il est très fort pour les programmes de responsabilité provinciale (comme l’éducation et la santé).

La popularité des programmes publics est un facteur crucial à considérer lorsque les gouvernements imposent des mesures d’austérité. En effet, les gouvernements cherchent à neutraliser la résistance publique face à l’austérité budgétaire en réduisant les dépenses allouées aux programmes les moins prisés, tout en préservant les programmes les plus populaires (Jacques, 2020, 2021). Et comme les programmes provinciaux sont sensiblement plus populaires, l’analyse des exercices de consolidation budgétaires des dernières décennies révèle qu’Ottawa a pu mettre en œuvre des mesures de réduction des dépenses plus sévères que celles imposées par les provinces.

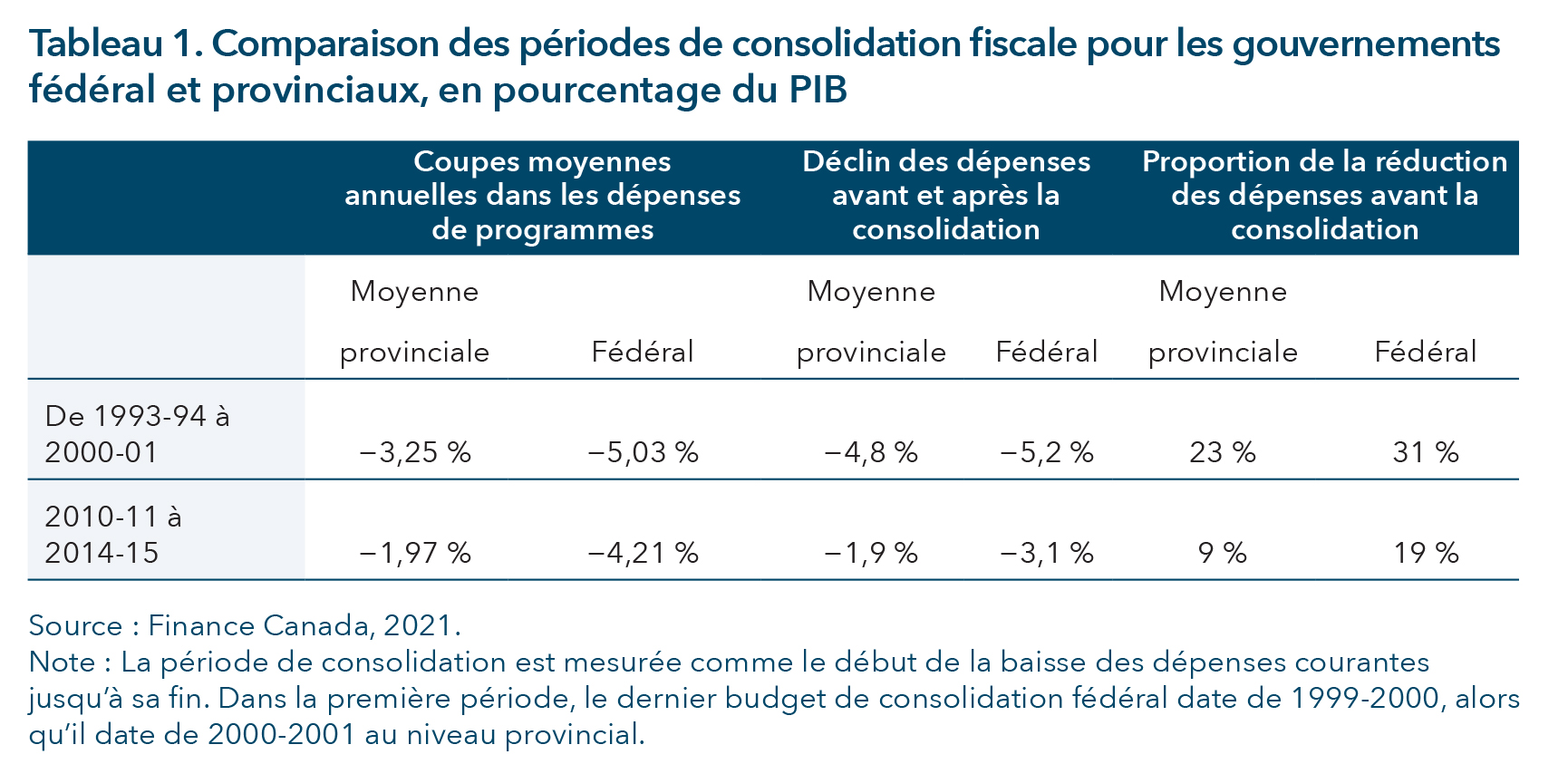

Le tableau 1 compare l’ampleur (exprimée en pourcentage du PIB) des compressions budgétaires fédérales et provinciales depuis 1990, première année pour laquelle figurent des données provinciales détaillées dans les Tableaux de référence financiers (Canada, 2021). Deux grandes consolidations ont été menées par les deux ordres de gouvernement, la première au milieu des années 1990 et la seconde au début des années 2010, chacune au lendemain d’importantes récessions (Alesina, Favero et Giavazzi, 2019 ; Canada, 2021). Le tableau 1 résume les modifications apportées aux dépenses de programmes, du début à la fin des exercices.

Il en ressort que les consolidations budgétaires d’Ottawa ont produit de plus fortes réductions des dépenses que celles des provinces, en termes absolus et relatifs. De 1993 à 2001, les dépenses publiques fédérales ont baissé de plus de 5 % par année, menant à une réduction totale de 31 % par rapport aux dépenses antérieures à l’exercice, ce qui est supérieur à la baisse moyenne des dépenses provinciales de 3,3 % par année et de 23 % au total. Les compressions fédérales ont atteint 4,2 % par année de 2010 à 2015 (une réduction de 19 % des dépenses préexercice), par rapport à seulement 1,97 % par année à l’échelle provinciale (une réduction de 9 % des dépenses préexercice). En somme, les provinces ont démontré qu’elles peuvent mener des exercices de consolidation, mais avec moins d’efficacité qu’Ottawa.

Quels autres éléments pourraient expliquer cet écart ? L’idéologie politique ne peut expliquer à elle seule les différences fédérales-provinciales à l’égard de l’ampleur des consolidations budgétaires : pendant la période d’austérité des années 1990, les gouvernements provinciaux étaient partagés entre la droite, la gauche et le centre, tandis que les libéraux étaient au pouvoir à Ottawa. Pendant la seconde consolidation, les conservateurs détenaient le pouvoir fédéral et les provinces penchaient davantage à droite : la moitié d’entre elles étaient gouvernées par la droite et seulement le quart par la gauche. En fait, des études comparatives indiquent que l’idéologie des gouvernements a peu d’effet sur l’ampleur des réductions en période de consolidation budgétaire, celles-ci étant plutôt dictées par l’échéancier électoral, les crises économiques et la taille des déficits (Hübscher, 2016).

Certes, les déficits budgétaires fédéraux étaient plus élevés que ceux des provinces pendant les années précédant les deux périodes de consolidation, ce qui aide à comprendre pourquoi Ottawa a fait des compressions plus importantes que les provinces. Mais nous estimons que cela ne suffit pas à expliquer les différences fédérales-provinciales à l’égard de l’ampleur des consolidations budgétaires. Si la situation des provinces avait été plus grave que celle d’Ottawa, plusieurs facteurs indiquent que leurs consolidations auraient tout de même été moins importantes que celles du gouvernement fédéral. Il est difficile de réduire l’ensemble des dépenses provinciales sans provoquer de vives réactions du public, notamment parce que les coûts de base des soins de santé augmentent annuellement à un rythme généralement plus rapide que l’inflation ou même que la croissance économique. Les provinces peuvent freiner le taux de croissance des dépenses, mais il est plus facile pour Ottawa de réduire ses dépenses.

Les gouvernements provinciaux qui imposeraient des compressions en soins de santé et en éducation verraient leur popularité reculer, comme le gouvernement québécois de Philippe Couillard (2014-2018) en a fait l’expérience après l’adoption de mesures d’austérité. Face à un déficit atteignant 7,9 % du total des dépenses gouvernementales (Tellier, 2018), le Parti libéral du Québec (PLQ) avait adopté dans les deux premières années de son mandat d’importantes mesures de compression budgétaire, lui permettant de dégager des surplus dès 2016. Précisons que le gouvernement s’est contenté de freiner la hausse des coûts liés aux soins de santé de 1,4 % en 2014 et de 1,1 % en 2015, soit nettement moins que l’inflation des coûts, mais qu’il n’a pas été en mesure d’opérer des réductions de dépenses en termes absolus (Béland et al., 2023). Cette consolidation a été vue comme l’un des facteurs décisifs de la défaite du gouvernement Couillard : la désapprobation du public envers son gouvernement a bondi de 51 % à l’automne 2014 à 65 % en octobre 2017, seulement le tiers des Québécois approuvant les mesures d’austérité (Bélanger et Chassé, 2021).

À l’inverse, la popularité du gouvernement fédéral au pouvoir a augmenté pendant les deux périodes d’austérité illustrées au tableau 1, ce qui est d’autant plus exceptionnel que les mesures d’austérité affaiblissent généralement la popularité des gouvernements (Jacques et Bélanger, 2022). Ottawa a su gérer dans les années 1990 l’une des plus vastes consolidations budgétaires menées dans l’ensemble des pays de l’OCDE (Haffert, 2019), en grande partie parce que ses principales dépenses s’appliquaient à des programmes qui ne sont pas particulièrement visibles ou populaires. Par exemple, en 1996 et pendant le mandat du premier ministre Stephen Harper, Ottawa a sensiblement réduit les prestations d’AE, un programme conditionnel au revenu relativement impopulaire (Béland et Myles, 2012), ou encore ses transferts vers les provinces.

Inégalité des contraintes budgétaires

Comme il est plus difficile pour les provinces d’appliquer des mesures d’austérité, elles pourraient assurer leur viabilité financière en augmentant leurs recettes fiscales. Mais les contraintes budgétaires sont aussi plus fortes à l’échelle provinciale provinciale. Parmi les pays de l’OCDE, les provinces canadiennes sont l’une des formes d’administrations infranationales dont les budgets publics s’appuient le plus fortement sur l’impôt des sociétés. Ce recours excessif vulnérabilise les provinces face à la concurrence fiscale et aux récessions économiques (Tremblay, 2012). En effet, la littérature sur le fédéralisme fiscal a établi que la taxation infranationale sur les facteurs mobiles, par exemple le capital et les travailleurs hautement qualifiés, est soumise à une vive concurrence au sein des fédérations (Oates, 1968 ; Musgrave, 1971). Mintz et Smart (2004) montrent que l’impôt sur les sociétés est particulièrement élastique au niveau provincial puisque les entreprises peuvent aisément transférer leurs revenus vers des régions du pays qui maintiennent un taux d’imposition moindre. De même, Milligan et Smart (2016) jugent tout aussi élastique le revenu individuel déclaré : ils estiment qu’une hausse d’impôt de 10 % visant le premier centile des hauts revenus réduit de 6,6 % leur revenu imposable, l’élasticité étant nettement moindre pour l’imposition des revenus moins élevés. Cette élasticité s’explique par le déplacement des revenus des contribuables les plus aisés vers des provinces à moindre taux d’imposition (Milligan et Smart, 2019). Si bien qu’une hausse des taux d’imposition marginaux les plus élevés au premier centile engendre peu de recettes fiscales pour les provinces (Milligan et Smart, 2016).

Les modèles théoriques sur le fédéralisme fiscal supposent que la mobilité du capital et de la main-d’œuvre est nettement plus faible entre les pays qu’entre les administrations infranationales (Oates, 1999). Si la concurrence fiscale impose aussi à Ottawa des contraintes en matière d’impôt sur le capital, le taux fédéral d’imposition des sociétés s’applique à toutes les entreprises du Canada, réduisant leur capacité de dresser les provinces les unes contre les autres pour abaisser les taux d’imposition. Par conséquent, augmenter l’impôt sur les revenus élevés, les entreprises et le capital pour atténuer les pressions d’une austérité permanente engendre beaucoup moins de recettes à l’échelle provinciale qu’à l’échelle fédérale. Cet impôt a rarement constitué une part importante des recettes des États-providence bien établis, mais il peut produire des recettes marginales utiles aux gouvernements à court de liquidités.

En outre, l’impôt sur les revenus élevés et les entreprises est beaucoup plus populaire que l’impôt touchant la classe moyenne. Selon des modèles d’économie politique éprouvés, les électeurs veulent réduire leur fardeau fiscal tout en maximisant la quantité de prestations publiques qu’ils reçoivent (Meltzer et Richard, 1981). La plupart des citoyens préfèrent ainsi transférer leur fardeau fiscal vers les revenus élevés et les entreprises, puisqu’ils sont peu nombreux à se considérer comme bien nantis (Cansunar, 2021) et que l’incidence de l’impôt sur les sociétés est difficile à comprendre pour l’électeur moyen. Les citoyens estiment généralement que l’impôt est trop élevé pour la classe moyenne (Barnes, 2015 ; Jacques, 2023a). D’ailleurs, les partis politiques risquent de perdre plus d’électeurs s’ils augmentent l’impôt pour tous au lieu de cibler les mieux nantis (Tillman et Park, 2009). Des enquêtes ont ainsi montré qu’une hausse d’impôts touchant les plus riches augmente l’appui du public aux réformes fiscales, alors qu’une hausse des impôts de la classe moyenne réduit cet appui (Bremer et Bürgisser, 2022) et que les gouvernements peuvent accroître l’impôt des sociétés sans nuire à leur popularité (Bansak, Bechtel et Margalit, 2021). Il n’est pas nécessairement plus facile d’augmenter les impôts des mieux nantis, car cela peut entraîner la mobilisation de groupes d’intérêts qui s’y opposent et qui réussissent souvent à bloquer les hausses d’impôt (Martin, 2013). Toutefois, ces hausses ciblées restent plus populaires que celles qui s’appliquent à l’ensemble des contribuables. Malgré leur relative popularité, elles engendrent toutefois un niveau de recettes insuffisant pour les provinces.

Un équilibre de faible niveau de transferts

Alors que le gouvernement fédéral tire toutes ses recettes de revenus autonomes, les provinces dépendent des transferts intergouvernementaux pour combler l’écart entre leurs recettes et leurs dépenses. Or la fédération canadienne repose sur un équilibre de faible niveau transferts, structuré selon diverses incitations politiques (pour un examen approfondi de cette question, voir Jacques, 2023b). Si Ottawa augmente les transferts, les gouvernements provinciaux en bénéficieront électoralement puisqu’ils pourront augmenter la qualité des services publics ou diminuer les impôts. Mais pour augmenter ses transferts vers les provinces, le gouvernement fédéral doit lever des impôts, accroître ses déficits ou effectuer des compressions dans ses propres programmes, ce qui risque de nuire au parti au pouvoir lors des élections suivantes. Les électeurs en connaissent trop peu sur le fédéralisme fiscal pour récompenser le gouvernement pour une hausse des transferts vers les provinces. Ils seront plutôt enclins à le sanctionner pour les coûts bien visibles du financement de ces transferts. Si le soutien à de nouveaux transferts en matière de santé est très élevé, il chute considérablement lorsque leur coût se traduit par une hausse des impôts ou des déficits (Borwein et al., 2023).

De plus, le système de transfert actuel offre à Ottawa peu de possibilités de superviser la façon dont les provinces dépensent leurs fonds supplémentaires. Il doit donc leur faire confiance et espérer qu’elles en feront bon usage. De surcroît, nos systèmes de partis ne sont pas intégrés entre les deux ordres de gouvernement : certains partis peuvent porter le même nom sans constituer la même organisation, et n’hésitent pas à s’accuser les uns les autres — à l’inverse des républicains et des démocrates aux États-Unis, par exemple, qui sont intégrés à l’échelle des États et du gouvernement central. Dans les régimes de partis intégrés, les politiciens vont tenter d’aider les politiciens élus sous la même bannière qu’eux à un autre ordre de gouvernement, ce qui incite les provinces à accepter des réformes qui aideraient le gouvernement fédéral, et vice versa. Cette intégration fait en sorte que les politiciens au pouvoir dans les provinces et au fédéral peuvent bénéficier électoralement d’une amélioration du bien-être collectif plutôt que de se concentrer uniquement sur les intérêts de leur propre gouvernement. À l’inverse, dans le régime non intégré du Canada, le parti au pouvoir à Ottawa est faiblement incité à augmenter les transferts pour aider les partis portant le même nom que lui au pouvoir dans une province. Il est aussi improbable que la coopération intergouvernementale aille jusqu’à sacrifier les avantages d’un ordre de gouvernement (provincial ou fédéral) au profit de l’autre, ce qui ajoute à la difficulté de réformer le fédéralisme fiscal (Rodden, 2006).

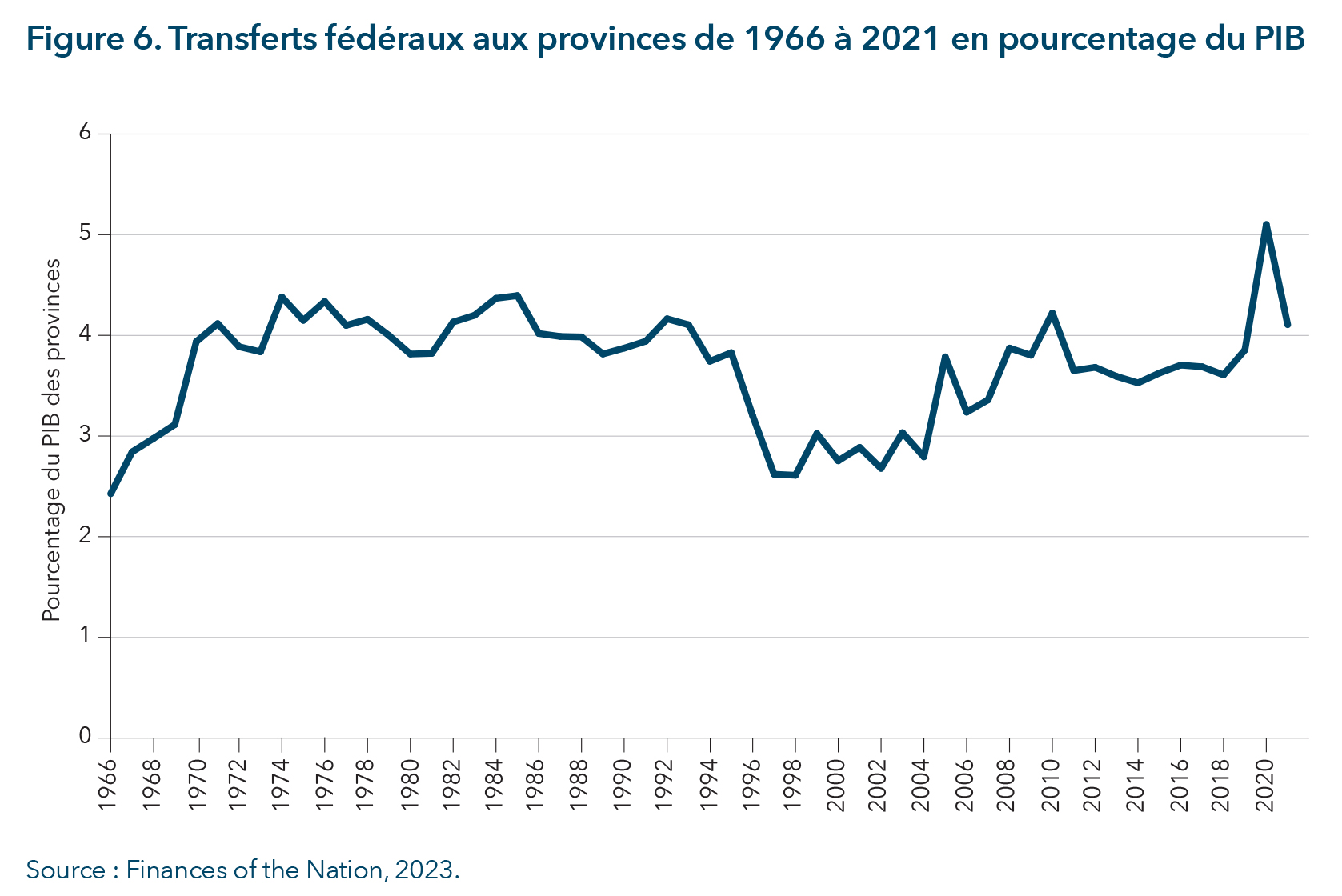

La figure 6 indique que ces incitations politiques limitent les transferts d’Ottawa vers les provinces puisque ces transferts sont demeurés largement stables depuis 1976. La forte hausse des transferts intervenue de 1966 à 1976 correspond à la mise en œuvre de la Loi sur les soins médicaux, qui a créé un système de soins de santé universel à frais partagés. En 1977, Ottawa est passé au financement global du système, ce qui a permis de réduire le coût des transferts. Alors que les programmes à frais partagés obligent les deux ordres de gouvernement à faire concorder leurs dépenses, ces subventions globales peuvent être déterminées à la discrétion du gouvernement fédéral. Les transferts ont de nouveau diminué pendant la période de consolidation budgétaire des années 1990 et sont depuis restés relativement faibles, sauf lors d’une importante augmentation appliquée en 2004 par le gouvernement de Paul Martin. Les transferts fédéraux ont aussi fortement augmenté pendant la pandémie de COVID-19, mais il s’agissait d’une mesure temporaire. En somme, la situation d’équilibre du fédéralisme fiscal canadien implique un faible niveau de transferts, qui contribue à limiter les recettes des provinces, notamment parce que ces transferts sont modestes par rapport au principal secteur de dépenses des soins de santé, dont le coût est passé d’environ 4,5 % du PIB des provinces en 1970 à 8,7 % en 2021.

Conclusion : conséquences politiques de la répartition inégale des contraintes budgétaires

Dans The New Politics of the Welfare State, Paul Pierson soutient que les intenses pressions fiscales causées par les coûts grandissants des programmes, combinées à la difficulté de lever des impôts et de restreindre les engagements les plus populaires de l’État-providence, réduisent l’impact des choix des gouvernements sur les politiques publiques. La gauche ne peut accroître de façon importante les dépenses publiques, alors que la popularité de l’État-providence empêche la droite de supprimer des programmes pour réduire les impôts. Confirmant cette observation de Pierson, des études sur les provinces canadiennes et des pays de l’OCDE ont montré que l’effet de l’idéologie du gouvernement sur les décisions politiques est plus important lorsque les pressions économiques et fiscales sont faibles (Lipsmeyer, 2011 ; Jacques, 2020). Intuitivement, lorsqu’on réduit la marge de manœuvre fiscale du gouvernement, les différences budgétaires entre la gauche et la droite s’amoindrissent.

Dans un avenir rapproché, les provinces pourraient consacrer les trois quarts de leur budget à la santé et à l’éducation, ce qui laisserait peu de ressources pour les autres secteurs et limiterait par conséquent leur capacité à engager des dépenses publiques répondant aux demandes des citoyens. Nous devrions donc assister à une certaine forme de convergence entre les politiques budgétaires des gouvernements provinciaux de gauche et de droite ; la gauche n’était pas en mesure d’augmenter les dépenses publiques et la droite ne pouvant réduire les impôts. Le fédéral disposant de son côté d’une plus grande marge de manœuvre fiscale, les écarts pourraient être plus marqués entre les gouvernements fédéraux de gauche et de droite. La démonstration empirique de ces répercussions politiques dépasse la portée de cet article, mais nous souhaitons ici ouvrir un nouveau champ de recherche.

Les conséquences des tendances que nous avons décrites supposent qu’un gouvernement conservateur fédéral disposera d’une marge de manœuvre fiscale considérable pour réduire les impôts fédéraux. Le premier gouvernement Harper (2006-2008) a réduit la taxe de vente fédérale de 7 à 5 %, ce qui a produit plusieurs des résultats visés par le Parti conservateur : limiter la taille du gouvernement, réduire le déséquilibre fiscal vertical et exacerber la concurrence politique entre provinces (Harmes, 2007). Toutefois, seuls le Québec et la Nouvelle-Écosse ont réagi en augmentant leur taxe de vente provinciale de deux points de pourcentage entre 2010 et 2012, d’autres provinces ayant attendu jusqu’à 2016 pour faire de même (N.-B., Î.-P.-E. et T.-N.-L.) ou n’ayant simplement pas augmenté leur taxe de vente (Ontario et provinces de l’Ouest). D’un point de vue électoral, les provinces sont en effet incitées à relayer les réductions d’impôt fédérales à leurs citoyens plutôt qu’à résoudre leurs problèmes fiscaux à long terme. Or, la principale conséquence des réductions d’impôt fédérales est l’inégalité : elles restreignent la capacité redistributive d’Ottawa et créent un déséquilibre entre les provinces qui récupèrent la marge de manœuvre financière laissée par ces réductions et celles qui ne le font pas. C’est ainsi que les réductions d’impôt fédérales tendent à préserver une gouvernance décentralisée au détriment de l’égalité provinciale.

Un gouvernement dirigé par le Parti libéral du Canada disposera de la marge de manœuvre nécessaire pour élargir le rôle du gouvernement fédéral sans payer le prix politique d’une hausse d’impôt équivalente, puisque cette marge lui accorde une certaine latitude pour financer le déficit. Si les provinces à court de liquidités ne peuvent répondre aux demandes de la population, Ottawa pourrait utiliser son pouvoir de dépenser pour adopter des politiques dans les domaines de compétence provinciale. En fait, Ottawa est en mesure d’élargir notablement l’État-providence fédéral sans recourir à une hausse d’impôts, comme en témoignent récemment la création d’un programme national de soins dentaires et d’un plan de garde des jeunes enfants, ou encore l’augmentation des prestations pour enfants[3]. De même, les provinces à court de liquidités pourraient être incitées à accepter les conditions fédérales s’appliquant aux transferts intergouvernementaux relatifs à la santé et aux politiques sociales. Cela pourrait prendre la forme de programmes à frais partagés permettant aux provinces de financer le développement de leurs politiques sociales dans des domaines stratégiques, mais nécessiterait aussi qu’elles acceptent qu’Ottawa empiète sur leurs compétences. Politiquement, les transferts conditionnels sont populaires chez les électeurs de gauche hors Québec, et généralement soutenus par l’aile gauche du Parti libéral du Canada et les électeurs du Nouveau parti démocratique (Borwein et al., 2023).

Comme le degré de centralisation de la fédération canadienne évolue en fonction de l’équilibre des pouvoirs entre ses unités constitutives et non par disposition constitutionnelle (Banting, 2005 ; Lecours, 2019), on pourrait concevoir que l’inégalité de marge de manœuvre financière entre les provinces et le fédéral favorise une centralisation accrue, surtout quand les libéraux sont au pouvoir. De fait, il existe au Canada peu de garanties empêchant le gouvernement fédéral d’empiéter sur l’autorité provinciale. Dans le classique ouvrage de Jenna Bednar, Robust Federation (2008), l’auteure met en évidence quatre garanties contre cet empiétement, dont on ne trouve aucune trace au Canada : les provinces ne sont pas intégrées au processus décisionnel fédéral ; les tribunaux ont permis au gouvernement fédéral d’utiliser son pouvoir de dépenser dans les champs de compétences provinciales ; le régime des partis n’est pas intégré ; la garantie populaire n’existe pas hors de quelques provinces comme le Québec ; et les citoyens ne partagent pas une culture fédérale suffisamment forte pour limiter l’empiétement d’Ottawa sur le pouvoir des provinces (Fafard, Rocher et Côté, 2010). En conséquence, l’inégalité de cette marge de manœuvre financière pourrait bien façonner durablement le fédéralisme canadien, en creusant les inégalités entre provinces ou en centralisant la fédération, sans modification à la Constitution ni consultation des Canadiens sur cette question cruciale.

[1] Selon les projections d’avant la pandémie, la dette nette du gouvernement fédéral tomberait à zéro d’ici à 2050. La comparaison avec la situation de 2023 illustrée sur la figure 1 montre que le gouvernement fédéral a épuisé une grande partie de sa future marge de manœuvre en créant de nouveaux programmes.

[2] L’enquête de 2019 comprend moins de questions sur les politiques sociales, et celle de 2021 n’était pas disponible au moment d’écrire ces lignes.

[3] Pour un examen récent de l’usage du pouvoir de dépenser par le gouvernement fédéral dirigé par les libéraux, voir Graefe et Fiorillo, 2023.

Alesina, A., C. Favero et F. Giavazzi, 2019. Austerity: When it works and when it doesn’t, Princeton University Press.

Bansak, K., M. M. Bechtel et Y. Margalit, 2021. « Why austerity? The mass politics of a contested policy », American Political Science Review, vol. 115 no 2, p. 486-505,

https://doi.org/10.1017/S0003055420001136.

Banting, K., 2005. « Canada: Nation building in a federal welfare state », dans Herbert Obinger, Stephan Leibfried et Francis G. Castles (dir.), Federalism and the welfare state, Cambridge University Press, p. 89-137.

Barnes, L., 2015. « The size and shape of government: Preferences over redistributive tax policy », Socio-Economic Review, vol. 13, no 1, p. 55-78, https://doi.org/10.1093/ser/mwu007.

Bednar, J., 2009. The robust federation: Principles of design, Cambridge University Press.

Béland, D., S. Dinan, O. Jacques et P. Marier, 2023. « The “right” and the welfare state: The case of the Coalition Avenir Quebec government », Revue canadienne de science politique.

Béland, D. et J. Myles, 2012. « Varieties of federalism, institutional legacies, and social policy: Comparing old-age and unemployment insurance reform in Canada », International Journal of Social Welfare, vol. 21, no 1, p. 75-87, https://doi.org/10.1111/j.1468-2397.2011.00838.x.

Bélanger, É. et P. Chassé, 2021. « The 2018 provincial election in Quebec », Canadian Political Science Review, vol. 15, no 1, p. 34-43, https://www.ojs.unbc.ca/index.php/cpsr/article/view/1839/1391.

Borwein, S., O. Jacques, D. Béland et A. Lecours, 2023. « National standards or territorial autonomy? Public opinion and the politics of fiscal federalism for healthcare in Canada », Territory, Politics, Governance, https://doi.org/10.1080/21622671.2023.2196303.

Brady, D. et A. Bostic, 2015. « Paradoxes of social policy: Welfare transfers, relative poverty, and redistribution preferences », American Sociological Review, vol. 80 no 2, p. 268-298,

https://doi.org/10.1177/0003122415573049.

Bremer, B. et R. Bürgisser, 2022. « Do citizens care about government debt? Evidence from survey experiments on budgetary priorities », European Journal of Political Research, vol. 62,

no 1, p. 239-263, https://doi.org/10.1111/1475-6765.12505.

Bureau du directeur parlementaire du budget, 2022. Rapport sur la viabilité financière de 2022, https://www.pbo-dpb.ca/fr/publications/RP-2223-012-S–fiscal-sustainability-report-2022–rapport-viabilite-financiere-2022.

Busemeyer, M. R. et J. L. Garritzmann, 2017. « Public opinion on policy and budgetary trade-offs in European welfare states: Evidence from a new comparative survey », Journal of European Public Policy, vol. 24, no 6, p. 871-889, https://doi.org/10.1080/13501763.2017.1298658.

Cansunar, A., 2021. « Who is high income, anyway? Social comparison, subjective group identification, and preferences over progressive taxation », The Journal of Politics, vol. 83, no 4,

p. 1292-1306, https://doi.org/10.1086/711627.

Council of the Federation, 2021. Increasing The Canada Health Transfer Will Help Make Provinces and Territories More Financially Sustainable over the Long Term,

https://www.canadaspremiers.ca/wp-content/uploads/2021/03/PT_Finance_Report.pdf.

Cutler, F., 2008. « Whodunnit? Voters and responsibility in Canadian federalism »,

Revue canadienne de science politique, vol. 41, no 3, p. 627-654, https://doi:10.1017/S0008423908080761.

Étude électorale canadienne, 2015. https://ces-eec.arts.ubc.ca/english-section/surveys/.

Fafard, P., F. Rocher et C. Côté, 2010. « The presence (or lack thereof) of a federal culture in Canada: The views of Canadians », Regional and Federal Studies, vol. 20, no 1, p. 19-43,

https://doi.org/10.1080/13597560903174873.

Ministère des Finances Canada, 2021. Tableaux de référence financiers, Gouvernement du Canada, https://www.canada.ca/fr/ministere-finances/services/publications/tableaux-reference-financiers/2021.html.

Finances of the Nation, 2022. Debt Sustainability Simulator, Long-term projections chart,

https://www.financesofthenation.ca/fiscal-gap-simulator/.

Finances of the Nation, 2023. Aggregate Federal Transfers, https://financesofthenation.ca/historical-federal-transfers/.

Forni, L. et N. Novta, 2014. Public employment and compensation reform during times of fiscal consolidation, Fonds monétaire international.

Grafe, P. et N. Forillo, 2023. The Federal Spending Power in the Trudeau Era: Back to the Future?, Étude IRPP 91, Institut de recherche en politiques publiques.

Haffert, L., 2019. « Permanent budget surpluses as a fiscal regime », Socio-Economic Review,

vol. 17, no 4, p. 1043-1063, https://doi.org/10.1093/ser/mwx050.

Harmes, A., 2007. « The political economy of open federalism », Revue canadienne de science politique, vol. 40, no 2, p. 417-437, https://doi:10.1017/S0008423907070114.

Hartmann, E., 2017. Balance of risks: Vertical fiscal imbalance and fiscal risk in Canada, Mowat Centre for Policy Innovation.

Hübscher, E., 2016. « The politics of fiscal consolidation revisited », Journal of Public Policy,

vol. 36, no 4, p. 573-601, https://doi:10.1017/S0143814X15000057.

International Social Survey Programme, 2006. Role of Governement IV, GESIS,

https://www.gesis.org/en/issp/modules/issp-modules-by-topic/role-of-government/2006.

Jacques, O., 2020. « Partisan Priorities under fiscal constraints in Canadian Ppovinces », Canadian Public Policy, vol. 46, no 4, p. 458-473, https://doi.org/10.3138/cpp.2020-007.

Jacques, O., 2021. « Austerity and the path of least resistance: How fiscal consolidations crowd out long-term investments », Journal of European Public Policy, vol. 28, no 4, p. 551-570, https://doi.org/10.1080/13501763.2020.1737957.

Jacques, O., 2023a. « Explaining willingness to pay taxes: The role of income, education, ideology », Journal of European Social Policy, vol. 33, no 3, p. 267-284.

Jacques, O., 2023b. « Régler le déséquilibre fiscal? Les contraintes politiques et institutionnelles à deux solutions idéales », présentation dans le cadre d’une conférence, Colloque du G3 sur le fédéralisme fiscal et la protection sociale au Canada, Montréal, https://cirano.qc.ca/fr/evenements/1115.

Jacques, O. et É. Bélanger, 2022. « Deficit or austerity bias? The changing nature of Canadians’ opinion of fiscal policies », Revue canadienne de science politique, vol. 55, no 2, p. 1-14, https://doi:10.1017/S0008423922000038.

Jensen, C., 2011. « The forgotten half: Analysing the politics of welfare services », International Journal of Social Welfare, vol. 20, no 4, p. 404-412, https://doi.org/10.1111/j.1468-2397.2010.00745.x.

Jensen, C., 2012. « Labour market- versus life course-related social policies: Understanding cross-programme differences », Journal of European Public Policy, vol. 19, no 2, p. 275-291, https://doi.org/10.1080/13501763.2011.599991.

Jensen, C. et M. B. Petersen, 2017. « The deservingness heuristic and the politics of health care », American Journal of Political Science, vol. 61, no 1: p. 68-83, https://doi.org/10.1111/ajps.12251.

Jordan, J., 2009. « Federalism and health care cost containment in comparative perspective », Publius: The Journal of Federalism, vol. 39, no 1, p. 164-186, https://doi.org/10.1093/publius/pjn022.

Kneebone, R. et M. Wilkins, 2016. « Canadian provincial government budget data, 1980/81 to 2013/14 », Canadian Public Policy, vol. 42, no 1, p. 1-19, https://doi.org/10.3138/cpp.2015-046.

Larsen, C. A., 2008. « The institutional logic of welfare attitudes: How welfare regimes influence public support », Comparative Political Studies, vol. 41, no 2, p. 145-168,

https://doi.org/10.1177/0010414006295234.

Lecours, A., 2019. « Dynamic de/centralization in Canada, 1867–2010 », Publius: The Journal of Federalism, vol. 49, no 1, 57-83, https://doi.org/10.1093/publius/pjx046.

Lipsmeyer, C. S., 2011. « Booms and busts: How parliamentary governments and economic context influence welfare policy », International Studies Quarterly, vol. 55, no 4, p. 959-980, https://doi.org/10.1111/j.1468-2478.2011.00685.x.

Martin, I., 2013. Rich people’s movements: Grassroots campaigns to untax the one percent,

Oxford University Press.

Meltzer, A. H. et S. F. Richard, 1981. « A rational theory of the size of government », Journal of Political Economy, vol. 89, no 5, p. 914-927, https://doi.org/10.1086/261013.

Milligan, K. et M. Smart, 2019. « An estimable model of income redistribution in a federation: Musgrave meets Oates », American Eeconomic Journal: Economic Policy, vol. 11, no 1,

p. 406-434, https://doi.org/10.1257/pol.20160600.

Milligan, K. et M. Smart, 2016. « Provincial taxation of high incomes: The effects on progressivity and tax revenue », dans David A. Green, W. Craig Riddell & France St-Hilaire (dir.), Income inequality. The Canadian story, p. 479-507, Institut de recherche en politiques publiques, https://irpp.org/research-studies/provincial-taxation-of-high-incomes/.

Ministère des finances, 2021. Pour un financement accru du fédéral en santé: augmenter le transfert Canadien en matière de santé, Gouvernement du Québec, https://www.budget.finances.gouv.qc.ca/budget/2021-2022/fr/documents/Budget2122_FinancementFedSante.pdf.

Mintz, J. et M. Smart, 2004. « Income shifting, investment, and tax competition: Theory and evidence from provincial taxation in Canada », Journal of Public Economics, vol. 88, no 6:

p. 1149-1168, https://doi.org/10.1016/S0047-2727(03)00060-4.

Musgrave, R. A., 1971. « Economics of fiscal federalism », Nebraska Journal of Economics and Business, vol. 10, no 4, p. 3-13, https://www.jstor.org/stable/40472398.

Myles, J., 2000. « The maturation of Canada’s retirement income system: Income levels, income inequality and low income among older persons », La Revue canadienne du vieillissement, vol. 19, no 3, p. 287-316, https://doi:10.1017/S0714980800015014.

Noël, A., 2022. « Quand les gouvernements trébuchent », Options Politiques, https://policyoptions.irpp.org/magazines/july-2022/quand-les-gouvernements-trebuchent/.

Oates, W. E., 1968. « The theory of public finance in a federal system », Revue canadienne d’économique, vol. 1, no 1, p. 37-54.

Oates, W. E., 1999. « An essay on fiscal federalism », Journal of Economic Literature, vol. 37, no 3, p. 1120-1149, https://doi:10.1257/jel.37.3.1120.

Pierson, P., 2001. « Coping with permanent austerity: Welfare state retrenchment in affluent democracies », dans The new politics of the welfare state, Oxford University Press, p. 410-456.

Rodden, J., 2006. Hamilton’s paradox:The promise and peril of fiscal federalism, Cambridge University Press Cambridge.

Starke, P., 2021. « The politics of retrenchment », dans Bent Greve (dir.), Handbook on austerity, populism and the welfare state, Edward Elgar, p. 38-52.

Tepe, M. S., 2009. « Public administration employment in 17 OECD nations from 1995 to 2005 », REC-WP Working Papers on the Reconciliation of Work and Welfare in Europe,

https://dx.doi.org/10.2139/ssrn.1489958.

Tillman, E. R. & B. Park, 2009. « Do voters reward and punish governments for changes in income taxes? », Journal of Elections, Public Opinion and Parties, vol. 19, no 3, p. 313-331,

https://doi.org/10.1080/17457280903074169.

Tombe, T., 2020. « Finances of the nation: Provincial debt sustainability in Canada: Demographics, federal transfers, and COVID-19 », Revue fiscale canadienne, vol. 68, no 4, p. 1083-1122, https://doi.org/10.32721/ctj.2020.68.4.fon.

Tremblay, J.-F., 2012. Fiscal problems, taxation solutions: Options for reforming Canada’s tax and transfer system, Mowat Centre for Policy Innovation.

À PROPOS DE CE REPÈRE

Cette étude fait partie du programme de recherche du Centre d’excellence sur la fédération canadienne, dirigé par Charles Breton assisté par Ji Yoon Han. La révision linguistique et la coordination éditoriale ont été effectuées par Étienne Tremblay, la correction d’épreuves par Françoise Miquet et la mise en pages par Chantal Létourneau.

Ce document a été traduit de l’anglais par Michel Beauchamp et est aussi disponible sous le titre original : An Imbalanced Federation: The Unequal Distribution of Budget Constraints in Canada.

Olivier Jacques est professeur adjoint au Département de Gestion, d’évaluation et de politiques à l’École de santé publique de l’Université de Montréal, chercheur au CIRANO et membre du Centre pour l’étude de la citoyenneté démocratique et du Centre d’analyse politique-constitution et fédéralisme. Ses recherches portent sur l’économie politique des finances publiques et les politiques sociales et de santé au Canada et en Europe, avec un accent particulier sur les questions d’opinion publique.

Pour citer ce document :

Jacques, Olivier, 2023. Une fédération déséquilibrée : la répartition inégale des contraintes budgétaires au Canada, Repères IRPP no 49, Montréal, Institut de recherche en politiques publiques.

Les opinions exprimées dans ce document sont celles de l’auteur et ne reflètent pas nécessairement celles de l’IRPP ou de son conseil d’administration.

Repère IRPP est une série à comité de lecture publiée irrégulièrement tout au long de l’année. Elle propose des commentaires sur des sujets d’actualité en matière de politiques publiques rédigés par des experts du domaine. Chaque publication est rigoureusement examinée par des pairs internes et externes afin d’en vérifier la solidité méthodologique et la pertinence politique.

Si vous désirez obtenir de plus amples renseignements sur nos publications, veuillez nous écrire à l’adresse irpp@irpp.org. Pour recevoir l’infolettre mensuelle de l’IRPP par courriel, vous pouvez vous abonner directement sur le site Web, à www.irpp.org/fr.

Photo : Shutterstock.com

ISSN 2291-7748 (en ligne)